Últimas Entradas, Primeras Salidas: Todo lo que necesitas saber

En la gestión de inventarios, el método de últimas entradas primeras salidas (UEPS) tiene gran relevancia en distintos ámbitos como informático, contable y de transporte marítimo. Se destacan las diferencias con el FIFO y las políticas de inventario, como PEPS y PCPS, con sus implicaciones fiscales y de almacenamiento. Controlar inventarios y adoptar políticas adecuadas son clave, al igual que comprender el método LIFO en contabilidad y su aplicación en transporte marítimo.

Método UEPS en la gestión de inventarios

El método UEPS es fundamental para el manejo de inventarios en diversos sectores, como el ámbito informático, contable y de transporte marítimo. Permite una gestión eficiente de los productos basada en la fecha de entrada y salida. A continuación se detallan las aplicaciones del método UEPS en diferentes contextos:

Ámbito informático

- Permite controlar el stock de manera precisa

- Facilita la identificación de productos entrantes y salientes

- Contribuye a optimizar los procesos de inventario

Ámbito contable

- Impacta en la valoración de los inventarios en los registros contables

- Influye en la determinación de costos y beneficios

- Repercute en la declaración de impuestos de las empresas

Transporte marítimo

- Define quién asume los costos de carga y descarga en los contratos de transporte marítimo

- Determina la distribución de los costos en función del método UEPS

- Influye en la logística y gestión de rutas marítimas

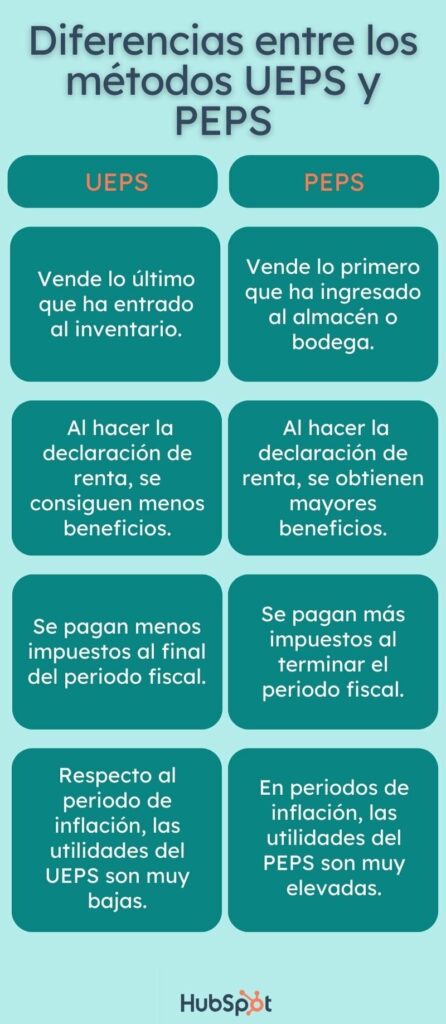

Diferencias entre UEPS y FIFO

Es importante comprender las diferencias entre el método UEPS y FIFO para poder seleccionar la mejor opción en función de las necesidades y características de cada empresa. A continuación, se presentan algunas ventajas y desventajas de cada uno de estos métodos de gestión de inventarios.

Políticas de inventario y su importancia

Las políticas de inventario, como PEPS, PCPS y UEPS, juegan un papel crucial en la gestión eficiente de almacenes. Es fundamental comprender cómo se establecen y cuál es su impacto en la empresa.

PEPS

- Identifica las primeras entradas de inventario como primeras salidas.

- Permite una valoración inicial del inventario a precios actuales.

- Influye en la determinación de costos de producción y utilidades.

PCPS

- Se basa en costos promedio y asigna un valor promedio por unidad de inventario.

- Permite suavizar fluctuaciones de precios en el inventario.

- Es útil para empresas con inventarios homogéneos.

UEPS

- Considera las últimas entradas de inventario como primeras salidas.

- Puede llevar a una sobrevaloración del inventario en periodos de inflación.

- Es preferido en situaciones donde los costos de inventario aumentan constantemente.

Implicaciones fiscales y de almacenamiento

Las políticas de inventario pueden tener implicaciones significativas en la declaración de impuestos y en la gestión de almacenes. Es importante evaluar estos aspectos al seleccionar la política más adecuada para la empresa.

Control de inventarios y políticas adecuadas

En la gestión de inventarios es fundamental mantener un control adecuado y establecer políticas eficientes que permitan optimizar los recursos disponibles. A continuación, se detallan algunas recomendaciones para implementar el método UEPS de manera efectiva en un almacén:

Recomendaciones para implementar el método UEPS

- Organización por lotes

- Asociación de productos a números de serie

- Uso de un sistema de gestión de almacenes

Organización por lotes

La organización por lotes consiste en agrupar los productos según su fecha de entrada al almacén. De esta forma, se facilita la identificación de cada lote y se mejora la trazabilidad de los productos, permitiendo una gestión más eficiente de inventarios.

Asociación de productos a números de serie

Asociar cada producto a un número de serie único facilita el seguimiento individualizado de los artículos, lo que resulta clave para el control de inventarios y la prevención de pérdidas. Además, permite identificar de manera precisa los productos en caso de devoluciones o reclamaciones.

Uso de un sistema de gestión de almacenes

Implementar un sistema de gestión de almacenes automatizado puede agilizar las operaciones diarias, mejorar la precisión en la gestión de inventarios y reducir los errores humanos. Este tipo de herramientas proporcionan información en tiempo real, permitiendo tomar decisiones fundamentadas sobre el stock disponible y los movimientos de mercancía.

Método LIFO en el ámbito contable

En el ámbito contable, el método LIFO, que significa Last In, First Out, es una técnica utilizada para valorar inventarios. A través de este método, se asume que los últimos productos en ingresar al inventario son los primeros en ser vendidos o consumidos, lo que puede tener implicaciones significativas en la declaración de impuestos.

Registro del valor de un inventario

- El método LIFO permite a las empresas reflejar en sus balances el valor de sus inventarios considerando los costos más recientes de adquisición.

- Esta técnica puede resultar beneficiosa en momentos de inflación, ya que los costos de reposición suelen ser más altos, lo que puede disminuir los beneficios gravables.

Influencia en la declaración de impuestos

- Al utilizar el método LIFO, las empresas pueden reducir su utilidad neta y, por ende, disminuir su carga impositiva.

- Es importante tener en cuenta que el uso de este método puede requerir la presentación de informes adicionales para explicar las fluctuaciones de inventario a las autoridades fiscales.

Comparación con el método FIFO

- En contraste con el método FIFO, que asume que los primeros productos en ingresar al inventario son los primeros en salir, el LIFO puede resultar en una valoración de inventarios y costos de bienes vendidos diferentes.

- El LIFO tiende a reflejar de manera más actualizada los costos de adquisición, lo que puede impactar directamente en los estados financieros de la empresa.

Término LIFO en el transporte marítimo

El término LIFO en el transporte marítimo juega un papel crucial en la distribución de costos y responsabilidades en los contratos de transporte. A continuación, se detallan las aplicaciones y diferencias clave para comprender su impacto en la logística marítima.

Aplicación en contratos de transporte

- El término LIFO se aplica en los contratos de transporte marítimo para determinar quién asume los costos de carga y descarga.

- Se establece el orden de prioridad para la carga y descarga de mercancías, lo que influye en la distribución de responsabilidades.

Costos de carga y descarga

En función del término LIFO, los costos de carga y descarga se asignan de acuerdo con el orden de llegada de las mercancías al puerto de destino.

Diferencia entre Liner In y Free Out

- En un contrato Liner In, el transportista asume los costos de carga, mientras que en un contrato Free Out, el destinatario es responsable de los mismos.

- Esta distinción afecta directamente a los costos operativos y logísticos de una operación de transporte marítimo.

Impacto en la distribución de costos

La elección entre Liner In y Free Out bajo el término LIFO tiene un impacto significativo en la distribución de costos a lo largo de la cadena logística marítima, influenciando la rentabilidad y eficiencia de las operaciones.